扛过熊市扛不过牛市?大成、华宝彩票平台- 彩票网站- APP下载 【官网推荐】、海富通多只基金产品净值“回本”后遭基民密集赎回

2025-09-19彩票,彩票平台,彩票网站,彩票APP下载,六合彩,快三行业指数持续拉升之际,多只业绩回暖、净值爬出泥潭的基金,反而在净值解套之后迎来较大的赎回压力。

公告显示,近期包括大成丰华稳健六个月持有期混合、华宝远恒混合和海富通优势驱动混合等多只基金,因规模不达标而遭遇清盘危机。

值得注意的是,上述三只基金在这波牛市中刚刚爬出“净值泥潭”,基民就急不可耐大幅赎回。这种“亏30%能扛、赚1%发慌”的心态,深刻折射出基民“恐高”、“害怕市场再度回落”的心态。

作为一只FOF基金,大成丰华稳健六个月持有期混合在成立头2年日子并不好过。天天基金网数据显示,自2022年8月至2024年2月初,该基金净值一度回落至0.93。

但此后一年内,随着行情回暖,大成丰华稳健六个月持有期混合净值开启了反弹之路。经过长期缓慢爬坡后,该基金净值截至2025年7月下旬终于再度突破1元。

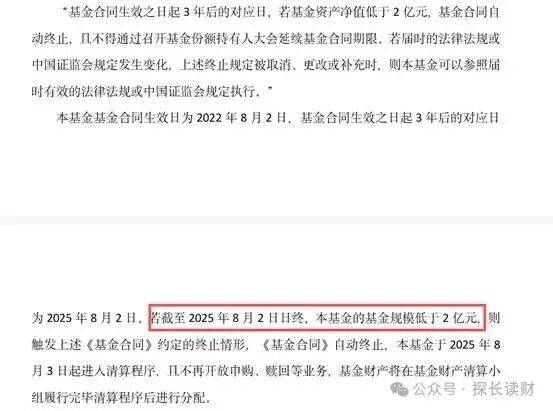

7月30日、31日两天,因基金资产净值低于2亿元,大成丰华稳健接连发布2则“可能触发基金合同终止情形”公告,并最终于8月4日正式发布“基金合同终止及基金财产清算”公告。

华宝远恒混合则呈现类似情况,该基金净值曾在2024年9月一度回落至0.85,但在经过一年调整后,在2025年7月末、8月初净值突破1元;

净值急速反弹也未能抵挡投资人赎回决心,最终因“连续50个工作日基金资产净值低于5000万元”,2025年8月6日,华宝远恒混合发布“合同终止及财产清算”公告。

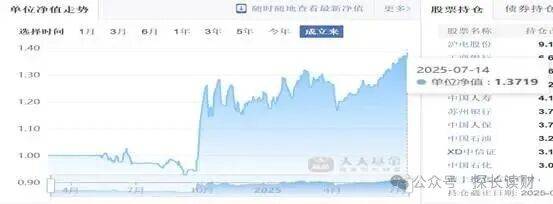

海富通优势驱动混合同样如此,2024年9月净值跌破1元后,今年7月净值一路回弹至接近1.4元。

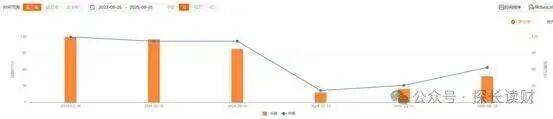

业绩回升换来的确是投资人加速赎回,东方财富Choice数据显示,在海富通优势驱动混合净值拉升最快的阶段,即去年四季度末,基金规模却降至历史最低点:截至2024年末,海富通优势驱动混合份额只有17.99万份、21.59万元。

今年6月,海富通优势驱动混合曾多次召开份额持有人大会,但也未能阻挡基金清盘步伐,最终该基金于7月16日终止。

上述清盘基金所投标的均为年内热门赛道,如海富通优势驱动混合主要配置在“大金融、高股息、AI算力、先进制造等方向”。

上述现象并非特例。随着近期一批曾在市场高位发行的主动权益类基金陆续回升至初始净值,扭亏为盈,中国证券报调研发现,多只产品确实面临较大的赎回压力。特别是在基金单位净值回升至1元附近时,出现了明显的集中赎回现象。

这一趋势在今年已发布的季报中也有所反映。以2021年1月成立的嘉实港股优势为例,在前几年权益市场持续调整的背景下,该基金净值曾跌破0.7元。今年通过重点布局港股医药和黄金板块,该基金在第二季度成功修复净值,实现正收益。然而与此同时,其基金份额从64.34亿份大幅减少至49.44亿份,单季度净赎回接近15亿份,创下该基金成立以来的最高纪录。

类似情况也出现在汇添富健康生活一年持有基金上。该基金凭借对创新药板块的配置,今年年内收益率接近翻倍,但仍未摆脱净值回升后遭遇赎回的局面。二季度该基金单位净值站稳1元以上,并一度升至1.67元,却仍被净赎回约3亿份,赎回比例超过35%,期末份额降至5.46亿份,处于历史低位。

据华创证券策略团队统计,当前面临显著赎回压力的基金多集中于新能源、白酒、医药等板块,与2019至2021年间发行的“赛道型”产品高度重合。其背后反映出投资者心理:当主动偏股基金从长期亏损状态修复至面值以上,容易引发“损失厌恶”情绪,导致赎回行为增加。

从另一个角度,基民赎回热门赛道基金,或意味着此轮小牛市并非普通投资者所推动。

中信证券研究院此前发布研报显示,此轮行情高净值人群以及企业客户的参与热情明显更高。上交所数据显示,2025年7月A股新开户196.36万户,同比增长71%,环比增长19%,不过依然显著低于去年10月和2015年的极端情况。对中信证券渠道调研显示,在实业投资机会相对稀缺的当下,部分在传统行业已经积累了相当财富的高净值个人投资者的目光投向了权益市场,寻求布局难以直接投资的战略新兴行业。这一批高净值人士入市的目的,更偏向利用资本市场从传统行业向新兴行业和各传统行业龙头转移。企业层面也有从实业投资转向利用资本市场投资的案例。

此外,面向高净值客户的私募产品热度也远高于公募产品。在6月浮动费率产品集中上市后,7月主动公募新发规模显著回落至97亿元,8月截至22日,主动公募新发规模为110亿元。根据对中信证券渠道调研,近期随着行情走强,样本公募净赎回率明显上升,本周净申赎率达到-0.94%,超过2024年以来的平均水平(-0.65%)。与公募产品相比,私募产品无论是量化还是主观多头,热度均处于高位。7月私募备案规模为793亿元,环比上升164%,同比上升407%,回到2020~2021年高位水平,而且平均备案规模远超当时。对中信证券渠道调研数据显示,样本私募仓位7月以来持续保持在80%以上的高位,8月15日最新仓位为84.1%,充分参与了本轮行情

中信证券研究院认为,本轮行情增量流动性的结构既不像2015年,也不像2021年。与此前两轮行情不同的是,本轮行情的增量资金主要是中高净值客群或企业客群的“聪明的钱”,他们通过量化、主观多头私募等专业化的机构或产品入场,即便是自发入场,不少客群也愿意付费去获取研究资源。

这就意味着,本轮行情中,增量流动性和市场热度的结构既不像2015年、也不像2021年。事实上,无论是2014~2015年还是2020~2021年,散户入场通常也会伴随着权益型公募发行或申购规模的剧烈扩张。

根据中国证券投资基金业协会的数据,2015年二季度,开放式股票型和混合型公募基金的份额分别环比Q1增加了17.8%和171.1%,而在三季度随着股市回落,基金份额环比Q2减少了54.3%和23.6%。2020~2021年A股的核心资产牛市行情中,大量中产阶层通过主动权益类公募产品入市,截至2021年底,开放式股票型和混合型公募基金的份额相较2020年初分别增加了71.7%和37.4%。这一轮行情显然没有类似特征。

即便是ETF,今年5月以来ETF累计净赎回1710亿元,如果只考虑散户参与度较高的行业和主题型ETF,累计净申购也只有267亿元

这一系列现象清晰地表明,当前市场正处于一个结构性转变的关键阶段:投资者不再盲目持有回本基金,而是更理性地评估机会与风险;资金正从过去的“赛道信仰”中流出,向更具灵活性、策略更清晰的产品迁移。面对这一转变,基金管理人或许更应思考,如何真正留住投资者信任——不再仅以“回到水面”为终点,而是以持续且更具竞争力的回报,成为资金长期驻留的港湾。返回搜狐,查看更多